Grundsteuer-Reform in Bayern

Was ändert sich bei der Grundsteuer?

Ab dem Jahr 2025 wird die Grundsteuer nach einer neuen Grundlage berechnet. Diese wird für alle Grundstücke und Betriebe der Land- und Forstwirtschaft auf den Stichtag 1. Januar 2022 neu ermittelt. Bis 2024 ist für die Grundsteuer noch das alte Recht (Einheitsbewertung) entscheidend.

Die Grundsteuer B für Grundstücke des Grundvermögens wird künftig nach der Größe der Fläche von Grund und Boden sowie ggf. der Gebäudefläche und deren Nutzung berechnet. Für die Grundsteuer A für Betriebe der Land- und Forstwirtschaft ist auch zukünftig der Ertragswert des Betriebs entscheidend.

Musste man eine Steuererklärung abgeben?

Jeder, der am 1. Januar 2022 Eigentümerin oder Eigentümer eines Grundstücks oder Betriebs der Land- und Forstwirtschaft war, musste bis 31. Oktober 2022 eine Grundsteuererklärung abgeben.

Gehört das Grundstück bzw. der land- und forstwirtschaftliche Betrieb mehreren Personen, Gesellschaftern oder Gemeinschaften, schulden sie die Grundsteuer gemeinsam und mussten zusammen eine Erklärung einreichen.

Auch beauftragte Steuerberaterinnen und Steuerberater oder eine andere bevollmächtigte Person durfte die Erklärung abgeben. Ebenso Grundstücks- und Hausverwaltungen für das jeweils verwaltete Objekt.

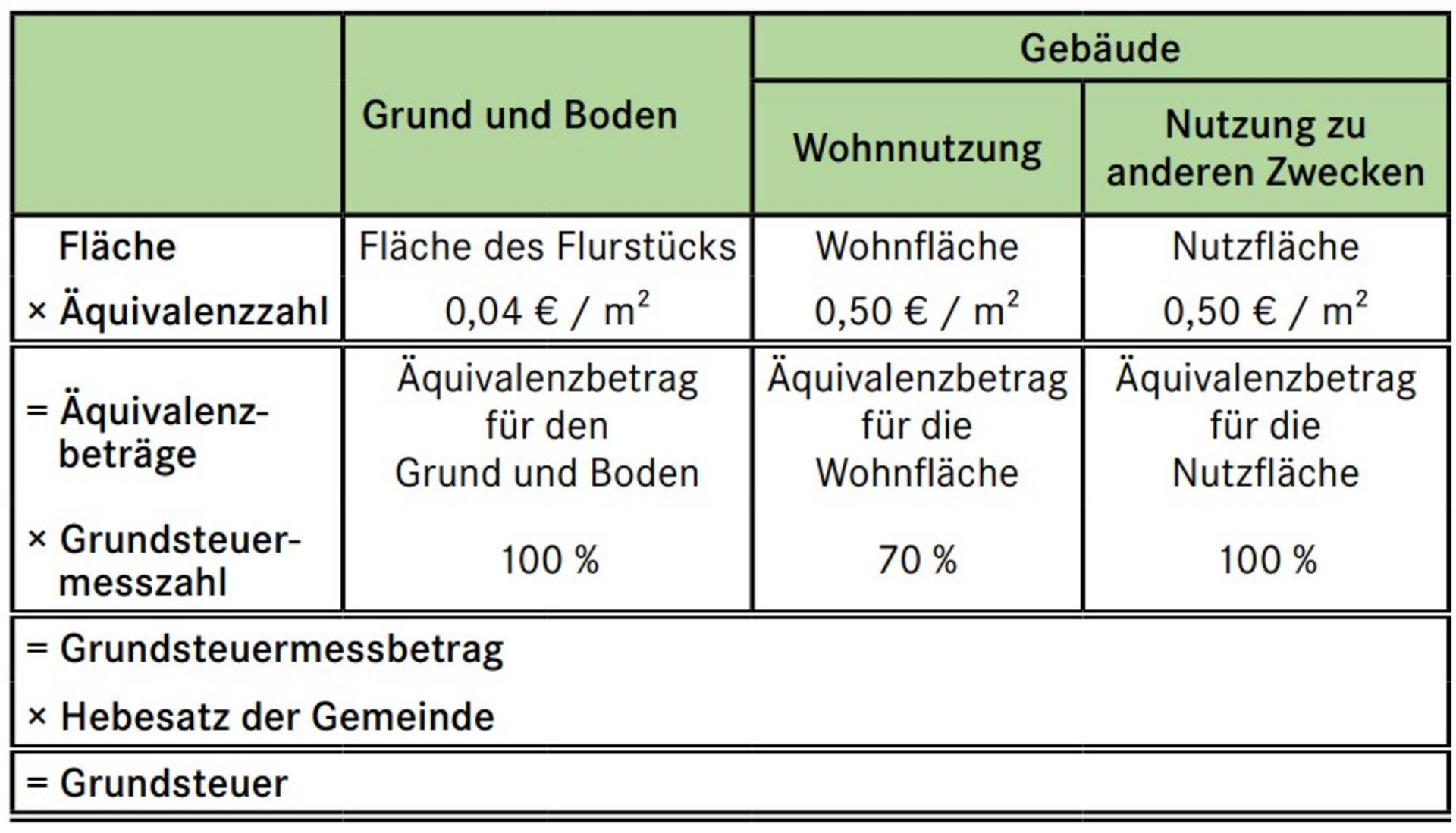

Wie wird die Grundsteuer B für Grundstücke künftig berechnet?

Es sind vier Faktoren entscheidend:

- Grundstücksfläche inkl. der bebauten Fläche falls vorhanden; Ist ein Gebäude in Wohnungs- oder Teileigentum aufgeteilt, wird jede Wohnung bzw. jedes Teileigentum gesondert mit der zu der Wohnung/ zu dem Teileigentum gehörenden anteiligen Grundstücksfläche angesetzt.

- Gebäudefläche (zusätzlich zu berücksichtigen); Die Gebäudefläche ist bei einer Wohnnutzung die Wohnfläche (nach der Wohnflächenverordnung), bei einer anderen Nutzung die Nutzfläche. Hierbei können Sie auf Bauunterlagen, Mietverträge, Nebenkosten- oder Wohngeldabrechnungen zurückgreifen.

- Äquivalenzzahlen (gesetzlich vorgegeben; siehe Tabelle des Bayerischen Landesamtes für Steuern)

- Grundsteuermesszahlen (ebenso; in bestimmten Fällen ermäßigt, z. B. bei Wohnteil eines Betriebs der Land- und Forstwirtschaft, Denkmalschutz, sozialem Wohnungsbau)

Wie hoch ist der Hebesatz?

Der Hebesatz ist ein individuell von den Kommunen festgelegter Prozentsatz, mit dem letztlich die Höhe der Grundsteuer bestimmt wird. Die Kommunen werden die Hebesätze für das Jahr 2025 voraussichtlich im Jahr 2024 festlegen.

Wie wird die Grundsteuer A für Betriebe der Land- und Forstwirtschaft berechnet?

Entscheidend ist der Ertragswert (Grundsteuerwert), welcher auf Grundlage der Eigentumsflächen und der nutzungsabhängigen, pauschalen Faktoren berechnet wird.

Wie läuft die Grundsteuer-Reform ab?

Alle Eigentümerinnen und Eigentümer mussten bis zum 31. Oktober 2022 eine Grundsteuererklärung abgeben.

Nach Eingang stellt das Finanzamt die Äquivalenzbeträge bzw. den Grundsteuerwert und den Grundsteuermessbetrag jeweils per Bescheid fest.

Die Stadt Bad Windsheim ermittelt dann im Jahr 2024 mit dem jeweiligen Hebesatz die neue Grundsteuer und verschickt den Grundsteuerbescheid. Erst darin steht, wieviel Grundsteuer ab 2025 bezahlt werden muss.

In den Folgejahren wird die Grundsteuer nur dann neu berechnet, wenn sich an den Flächen oder der Nutzung etwas ändert.

Für Betriebe der Land- und Forstwirtschaft wird sie hingegen, wie auf Bundesebene, turnusmäßig alle sieben Jahre neu ermittelt.

Hier finden Sie weitere Informationen:

- www.grundsteuer.bayern.de

- www.elster.de, im Chatbot unter „Wie finde ich Hilfe?“

- Informations-Hotline: 089/ 30700077

- Ausfüllanleitungen zur Grundsteuererklärung

- www.grundsteuerreform.de, zur Grundsteuer-Berechnung in anderen Bundesländern

Quelle: Bayerisches Landesamt für Steuern